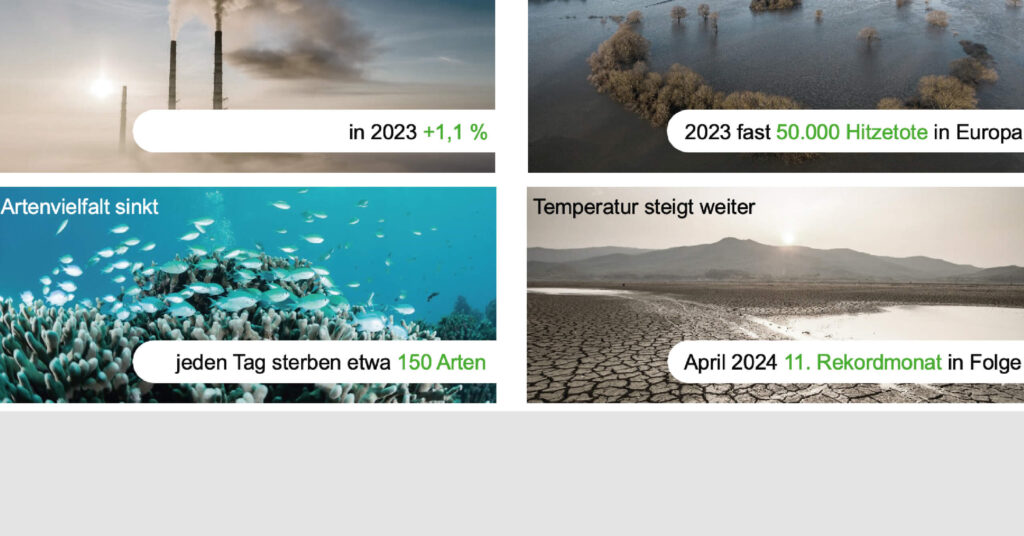

Die Überschwemmungen, Dürren und Waldbrände der vergangenen Monate haben einmal mehr verdeutlicht, was ohnehin schon alle wissen müssten: Der Kampf gegen die Folgen des Klimawandels ist die Aufgabe unserer Zeit. Umso mehr überrascht es, dass sich auf der Ebene der staatlichen Akteure nach wie vor zu wenig tut. Auch wenn die Regulierung, etwa in der EU, schon deutlich strikter geworden ist – um der globalen Erwärmung Einhalt zu gebieten, sind Vorgaben nicht mehr als ein Tropfen auf den heißen Stein. Es braucht deutlich mehr.

Automobilbranche zwischen den Stühlen

Beispiel Transport und Mobilität: Der Sektor steht für rund 20 Prozent der globalen Treibhausgasemissionen. Es liegt auf der Hand, dass die Automobilbranche sich wandeln muss. Es ist dabei hilfreich, dass sich viele namhafte Hersteller gerade aus Europa damit abgefunden haben, dass das alte Geschäftsmodell, nämlich die Produktion von Autos mit Verbrennungsmotor, nicht zukunftsfähig ist – umso bedauerlicher ist es, dass sich die Konzerne derzeit zwischen allen Stühlen befinden, zumindest was die deutschen und europäischen Automobilhersteller angeht. Sie sehen sich auf der einen Seite mit dem steigenden Wettbewerbsdruck aus Asien und auf der anderen Seite mit den regulatorischen Vorgaben aus dem Heimatmarkt konfrontiert. Das kostet Kraft und Energie. Unlängst mussten die großen Namen bei den Umsatzzielen für ihre Elektroautos zurückrudern – das liegt nicht nur, aber auch daran, dass in Deutschland die Subventionen für Elektrofahrzeuge quasi über Nacht kassiert wurden und in der EU über eine Abkehr vom Verbrennerverbot diskutiert wird. Dass die hiesigen Hersteller es nicht schaffen, vom wachsenden Markt für Elektromobilität zu profitieren, ist vor diesem Hintergrund zumindest erklärbar.

Sicher aber ist: Das Thema Klima ist zu wichtig, um auf die Beschlussfassung staatlicher Akteure oder die passende Regulierung zu warten. Es gilt die Binsenweisheit, dass jeder Einzelne gefragt ist – aber nicht jeder hat dabei den gleichen Einfluss. Der Finanzbranche kommt im Kampf gegen den Klimawandel eine Sonderrolle zu, denn sie ist in der Lage, Finanzströme zu lenken und damit die Transformation von einer auf fossile Energieträger ausgerichteten hin zu einer nachhaltigeren und emissionsärmeren Wirtschaft zu begleiten.

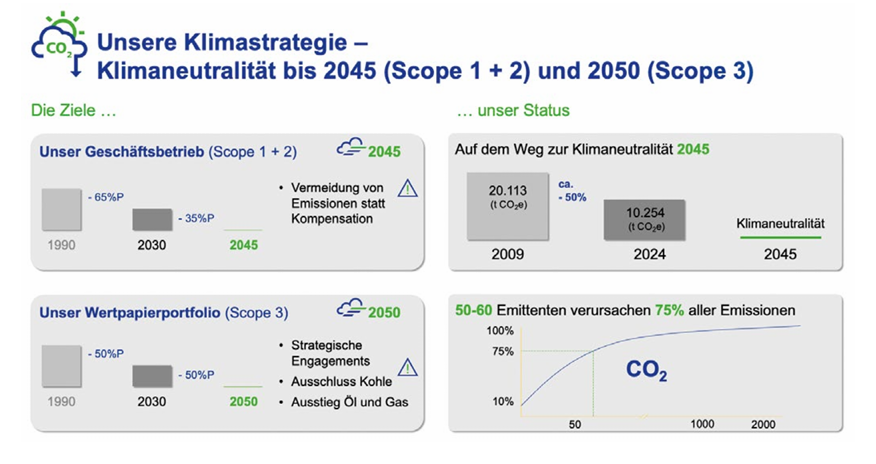

Das bedeutet eine intensive Auseinandersetzung mit den Wirtschaftsakteuren und eine klare Planung. Schließlich gilt es, einen langen Weg zu beschreiten: Das Ziel der Klimaneutralität bis zum Jahr 2050 ist von der EU verpflichtend vorgegeben, liegt aber zu weit am Horizont. Mindestens ebenso wichtig sind darum klare und verpflichtende Zwischenziele – beispielsweise die Reduzierung des Treibhausgasausstoßes um 50 Prozent bis 2030.

Da auch Investoren das Ziel der Klimaneutralität verfolgen und dieses Ziel ebenso das Wertpapierportfolio umfasst, verläuft das Ganze ein wenig wie beim Frühjahrsputz: Das Dreckigste kommt zuerst raus, und das ist die Kohle. Das geschieht nicht hastig und von heute auf morgen, sondern geplant und prozessgesteuert. Als Nächstes schaut man, was an großen Brocken noch übrig ist. Und das sind einige.

Betrachtet man ein Investmentuniversum von rund 2.000 Unternehmen, dann entfallen satte 75 Prozent der Treibhausgasemissionen auf weniger als zwei Prozent von ihnen. Diese Adressen gilt es, genauer unter die Lupe zu nehmen. Wer hier den Hebel ansetzt und strategisch vorgeht, kann zweierlei erreichen: den eigenen CO2-Ausstoß als Investor senken und den Unternehmen dabei helfen, ihr Geschäftsmodell auf eine nachhaltigere und damit auch tragfähigere Wirtschaftsform auszurichten. Das ist mitunter sehr komplex, denn die kritischen Unternehmen kommen in der Regel aus Branchen mit hohem Energieverbrauch, seien es Grundstoffe, Chemie, Industrie sowie die oben erwähnten Segmente Mobilität und Transport. Die großen Automobilhersteller wie etwa BMW, Mercedes-Benz, Daimler Trucks und Porsche zählen ebenso dazu wie Heidelberg Cement, BP oder der Minenkonzern Rio Tinto. Sie alle haben einen weiten Weg zur Klimaneutralität vor sich. Fairerweise sollte man aber auch bemerken, dass die Investoren den Konzernen die gleichen Ziele abverlangen wie sich selbst: langfristige und mittelfristige Ziele zur Emissionsreduktion, und zwar Scope 1 (also die eigenen Emissionen), Scope 2 (die Emissionen aus dem Energieeinkauf) und Scope 3 (die Emissionen entlang der gesamten Wertschöpfungskette inklusive der Produktnutzung). Das ist nicht einfach, aber es ist zwingend notwendig.

Denn dass ein „Weiter so“ keine geeignete Option ist, davon sind mittlerweile nicht mehr nur Träumer überzeugt. Dass an den Kapitalmärkten aktuell andere Fragen als relevanter gehandelt werden, sollte hier zu keinem Missverständnis führen. Aktuell plagen die Welt viele andere Probleme wie etwa Kriege und Krisen, die gerade die Aufmerksamkeit vom Klima oder von den Fragen nach emissionsarmer Mobilität abziehen. Das darf nicht verwundern: Niemand kann erwarten, dass wir uns die nächsten 30 Jahre mit Klima und nichts anderem beschäftigen werden. Aber das Problem wird ja nicht weggehen, nur weil wir uns derzeit auf etwas anders konzentrieren. Also tun die großen Vermögensverwalter gut daran, Nachhaltigkeit und Klima auch abseits tagesaktueller Schlagzeilen konsequent zu adressieren.

Denn es geht zwar in erster Linie um Belange des Klimas, aber für Investoren auch immer um die Zukunft der eigenen Mittel. Die Nachfrage nach Öl und Ölprodukten wird in etwa fünf Jahren ihren Höhepunkt hinter sich haben und wieder abnehmen. Das hat zum einen regulatorische Gründe,

zum anderen werden aber auch die Erschließung und Förderung immer teurer. Unternehmen, die ihr Geschäftsmodell darauf aufbauen, dass wir den Status quo immer weiter fortschreiben, droht ein böses Erwachen. Das gilt ganz unabhängig davon, ob sie das Öl selbst fördern, den Energieverbrauch für die Produktion an die endlose Verfügbarkeit von fossilen Brennstoffen koppeln oder ob ihre Produkte selbst von fossilen Brennstoffen abhängig sind wie im Transportsektor. Dieses böse Erwachen nennt sich in der Finanzsprache „stranded assets“. Anders ausgedrückt: Das investierte Geld dürfte wertlos werden, weil die Anteile an den Unternehmen an der Börse keine Abnehmer mehr finden.

Mitunter können die Konzerne von den Folgen des Klimawandels auch ganz unmittelbar und unabhängig vom Geschehen an den Kapitalmärkten getroffen werden. Als in diesem Spätsommer Teile Mittel- und Osteuropas von einem (sich mittlerweile dramatisch häufenden) Jahrhunderthochwasser getroffen wurden, fielen dem auch Fertigungsstätten zweier Zulieferbetriebe für die Automobilindustrie zum Opfer. Das belastete insbesondere den Sportwagenhersteller Porsche, es kam zu Produktionsproblemen bei mehreren Modellreihen, die im Geschäftsjahr womöglich nicht ausgeglichen werden könnten, hieß es.

Es liegt also im Interesse von Investoren und Unternehmen gleichermaßen, diesen Schaden zu vermeiden. Um das zu tun, bedarf es eines strukturierten Ansatzes und einer darauf aufbauenden Eskalationsroutine. In der Regel finden intensive Dialoge zwischen den Management-Teams der Unternehmen und Investorenvertretern statt, um Sensibilität für das Thema zu schaffen und erste Ziele zu verabreden. Sollte sich das kompliziert gestalten und weitere Gespräche scheitern, folgen öffentliche Briefe, Auftritte auf Hauptversammlungen mit entsprechenden Abstimmungen bei kritischen Tagesordnungspunkten und, wenn gar nichts hilft, der Verkauf der Anteile. Das klingt bedrohlicher, als es ist, der Prozess funktioniert: Die Zahl der emissionsintensiven Unternehmen, die sich verbindliche, ambitionierte und überprüfbare Klimaziele verordnet haben, ist in den vergangenen Jahren deutlich angestiegen. Das allerdings ist dem Dreiklang aus regulatorischem Druck, Drängen der Investoren und der eigenen Einsicht geschuldet.

Signalcharakter für alle Unternehmen

Wenn die kritischsten zwei Prozent der Unternehmen im Investmentuniversum bereit sind, sich Ziele zu geben, dann sollte das auch einen Leuchtturmcharakter für die übrigen Unternehmen haben. Wenn ein Zementhersteller sich der Klimaneutralität verpflichtet, sollte dass auch eine Restaurantkette oder ein Konsumgüterkonzern schaffen. Auch die großen deutschen Automobilhersteller haben sich, zuweilen durch sanften Druck der Aktionäre, ambitionierte und damit zufriedenstellende Klimaziele gegeben.

Klar ist aber auch: Die weniger kritischen Unternehmen kommen in der Rangfolge der Investoren erst später an die Reihe. Viele von ihnen werden vermutlich erst in einigen Jahren direkt adressiert, denn verschiedene Prioritäten verlangen in diesem Fall auch verschiedene Geschwindigkeiten. Das Gießkannenprinzip wäre hier weniger erfolgversprechend als die Konzentration und strukturierte Vorgehensweise, die bewusste Priorisierung für das übergeordnete Ziel der Klimaneutralität.

Dr. Henrik Pontzen leitet seit Januar 2019 die Abteilung ESG im Portfoliomanagement von Union Investment. Als Chief Sustainability Officer verantwortet er die Nachhaltigkeitsstrategie des gesamten Unternehmens. Zuvor war er Berater bei Capco sowie zehn Jahre in verschiedenen Funktionen für die HSBC tätig: Als Leiter der Institutional Client Group verantwortete er die produktübergreifende Betreuung deutscher Asset Manager. Davor betreute er Versicherungen und Asset Manager im Verwahrstellengeschäft der HSBC als Leiter Custody Sales und leitete das Business Risk Control Management in Deutschland und sieben weiteren europäischen Ländern. Von 2016 bis 2022 war Dr. Pontzen Vorstand der DVFA (Deutsche Vereinigung für Finanzanalyse und Asset Management). Seit 2022 ist er als Jurymitglied für die Bundesagentur für Sprunginnovationen (SPRIND) aktiv. Zudem ist er seit April 2024 Mitglied im Sustainable Finance Beirat der Bundesregierung. Er studierte Philosophie, Wirtschaftswissenschaften und Geschichte an der Rheinischen Friedrich-WilhelmsUniversität Bonn und der Universität Kopenhagen und engagiert sich seit 2010 als Dozent für Risikomanagement und -ethik an verschiedenen deutschen Universitäten.